📢 Aviso: Este blog não oferece recomendações de investimento. O conteúdo aqui é apenas para troca de informações e aprendizado. Sempre faça sua própria análise antes de tomar decisões financeiras.

Ao investir, muitos brasileiros ficam na dúvida: vale mais a pena aplicar em uma LCA isenta de imposto ou em um CDB com rentabilidade maior, mas tributado?

Para responder essa pergunta com base matemática, preparamos uma tabela comparando LCAs com diferentes percentuais do CDI e o percentual equivalente que um CDB precisaria render para ter o mesmo resultado líquido, considerando as faixas de tributação do Imposto de Renda.

📘 O que é uma LCA e uma LCI?

- LCA (Letra de Crédito do Agronegócio) e LCI (Letra de Crédito Imobiliário) são títulos emitidos por bancos para financiar os setores do agronegócio e imobiliário, respectivamente.

- Ambas são isentas de Imposto de Renda para pessoas físicas.

- São aplicações de renda fixa, ou seja, você sabe (ou pode estimar) o quanto vai ganhar desde o início.

💼 E o que é um CDB?

- O CDB (Certificado de Depósito Bancário) é um título emitido por bancos para captar dinheiro do investidor em troca de uma rentabilidade.

- Ao contrário da LCI e da LCA, o CDB sofre tributação de IR conforme a tabela regressiva, que vai de 22,5% até 15% dependendo do prazo da aplicação.

- Também é de renda fixa, podendo ter rendimento atrelado ao CDI, à inflação ou prefixado.

🛡️ Todos esses investimentos são garantidos pelo FGC?

Sim! Tanto LCA, LCI quanto CDB são protegidos pelo Fundo Garantidor de Créditos (FGC), que cobre até R$ 250 mil por CPF e por instituição financeira, com limite global de R$ 1 milhão a cada 4 anos.

Ou seja, mesmo em caso de falência do banco emissor, seu dinheiro pode estar protegido até esse limite.

📊 Tabela de equivalência: LCA x CDB

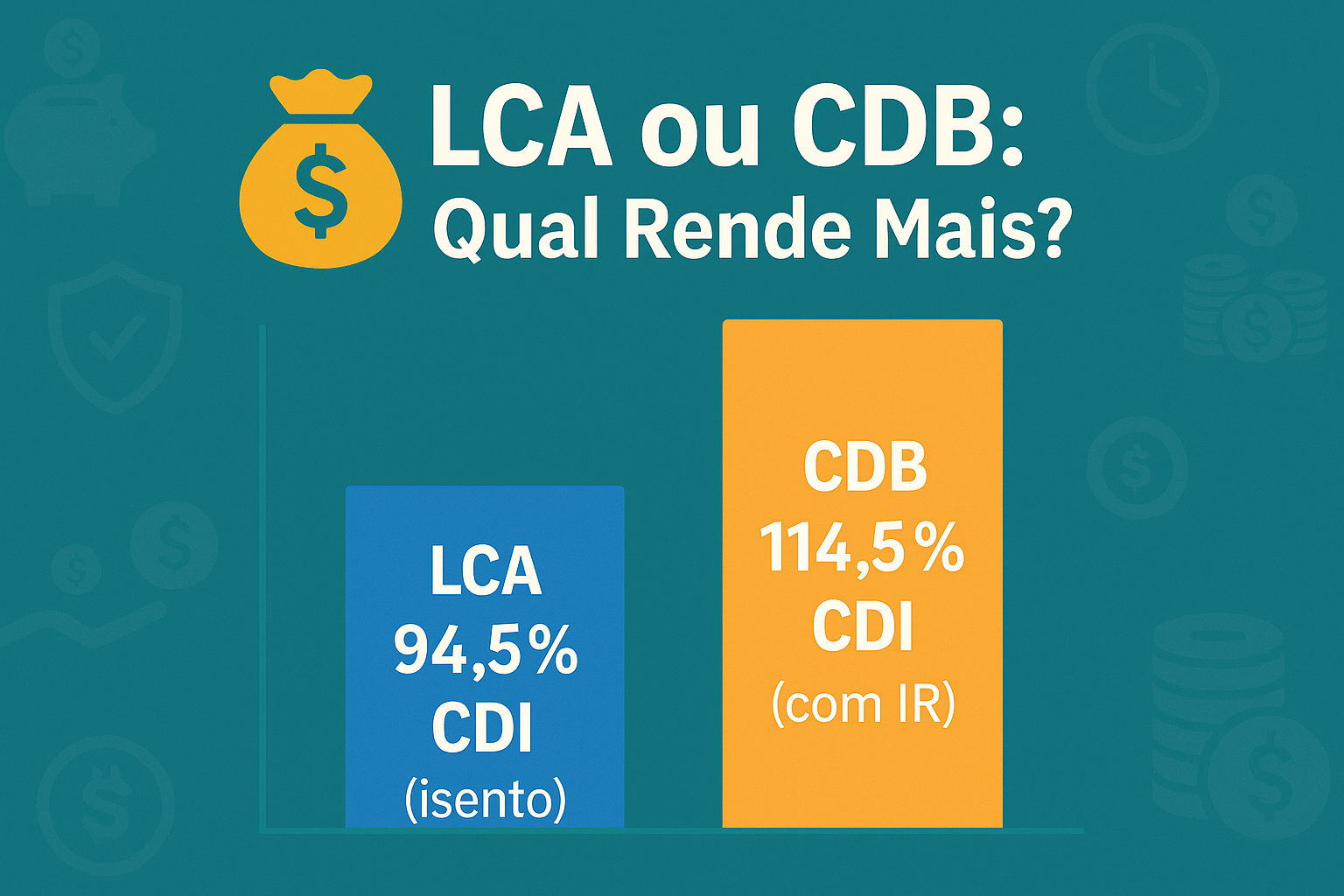

Abaixo, usamos como exemplo uma LCA com 94,5% do CDI, isenta de IR, para calcular a rentabilidade equivalente em um CDB com tributação, dependendo do prazo da aplicação:

| Prazo do CDB | Alíquota de IR | CDB equivalente à LCA de 94,5% do CDI |

|---|---|---|

| Até 180 dias | 22,5% | 121,94% do CDI |

| 181 a 360 dias | 20,0% | 118,12% do CDI |

| 361 a 720 dias | 17,5% | 114,55% do CDI |

| Acima de 720 dias | 15,0% | 111,18% do CDI |

🧮 Como é feito o cálculo?

A equivalência mostra quanto um CDB precisa render para “empatar” com uma LCA isenta de imposto.

A fórmula é:

CDB equivalente (% do CDI) = Rentabilidade da LCA / (1 – Alíquota do IR)

📌 Exemplo com uma LCA pagando 94,5% do CDI e um CDB com IR de 17,5%:

CDB equivalente = 94,5 ÷ (1 – 0,175)

CDB equivalente = 94,5 ÷ 0,825

CDB equivalente = 114,55% do CDIOu seja, um CDB só empata com essa LCA se pagar mais de 114,5% do CDI.

💡 O que isso significa na prática?

Se você tiver duas opções de investimento com vencimento em menos de 2 anos:

- Uma LCA pagando 94,5% do CDI (isenta de IR)

- Um CDB pagando 110% do CDI

➡️ A LCA ainda é mais vantajosa, pois 94,5% do CDI isento equivale a um CDB de 114,55% do CDI, após considerar o desconto do imposto.

📆 Antes de investir, não olhe apenas o percentual do CDI. Sempre confira a rentabilidade líquida de IR, o prazo e a liquidez da aplicação. O que importa é o quanto realmente vai sobrar no seu bolso.

🏦 Bancos menores pagam mais — mas tem risco?

Sim! Bancos pequenos ou médios geralmente oferecem LCAs, LCIs e CDBs com taxas mais atrativas, justamente para captar mais recursos. Isso não quer dizer que eles são inseguros — afinal, como vimos, todos esses produtos contam com a proteção do FGC até R$ 250 mil por CPF.

💡 Estratégia esperta: você pode dividir seus investimentos entre diferentes bancos e assim manter-se protegido e com boa rentabilidade.

🧮 Como calcular a rentabilidade líquida de um CDB?

Para saber se um CDB compensa mais que uma LCI ou LCA, o ideal é calcular o rendimento após o IR:

Rentabilidade líquida = Rentabilidade bruta × (1 – Alíquota de IR)

📌 Exemplo com um CDB pagando 110% do CDI com IR de 17,5%:

Rentabilidade líquida = 110 × (1 - 0,175)

Rentabilidade líquida = 110 × 0,825

Rentabilidade líquida = 90,75% do CDI🔻 Ou seja, nesse caso, uma LCA de 91% do CDI já sairia mais vantajosa.

⏳ Liquidez importa! Cuidado com o resgate antecipado

- LCAs e LCIs geralmente têm carência mínima de 90 dias e, em muitos casos, não têm liquidez antes do vencimento.

- CDBs com liquidez diária são ótimos para reserva de emergência, mas costumam pagar um percentual menor do CDI.

📈 Fique atento: não adianta um ótimo rendimento se você vai precisar do dinheiro antes e não puder resgatar!

🧮 Dica prática: simule antes de investir

Use simuladores de bancos, corretoras ou até planilhas simples para comparar:

- Rentabilidade bruta

- IR aplicável

- Tempo de investimento

- Valor líquido no resgate

💡 Muitos bancos só mostram o rendimento bruto. Não se iluda com o número maior: é o valor líquido que importa!

✅ Conclusão: quando escolher cada um?

| Situação | Melhor opção |

| Quer isenção de IR | LCI ou LCA |

| Precisa de liquidez diária | CDB com liquidez |

| Quer prazo curto (até 1 ano) | LCA ou LCI |

| Acha que o banco pode falir | Todos têm FGC |

📌 Gostou deste conteúdo? Compartilhe com alguém que está na dúvida entre LCA e CDB e quer entender de verdade como comparar!

✍️ Deixe nos comentários: qual investimento você prefere e por quê?

🔍 Quer saber qual investimento faz mais sentido para seu perfil?

Deixe um comentário ou compartilhe este conteúdo com quem está começando a investir.

📬 Inscreva-se na nossa newsletter e receba novos artigos direto no seu e-mail!

📢 Aviso Legal: O conteúdo deste blog é estritamente informativo e não constitui qualquer tipo de recomendação de investimento. As informações compartilhadas refletem apenas opiniões e análises pessoais e não devem ser interpretadas como aconselhamento financeiro.

Sempre consulte um profissional qualificado antes de tomar qualquer decisão de investimento. O mercado financeiro envolve riscos, e cada investidor é responsável por suas escolhas.